多米故事会免费入口

前言:

自2024年起,我国黄磷产能趋于稳定,但同期产量快速增长。目前黄磷下游消费结构高度集中,三氯化磷与热法磷酸是核心消费领域。2020-2024年,黄磷下游消费结构出现显著调整,呈现热法磷酸占比缩减、三氯化磷占比提升的此消彼长态势,后者已跃居第一大消费领域。整体来看,我国黄磷行业呈现高度自给自足特征。对外贸易方面,出口规模虽小但近期出现暴涨,不过,出口均价自2022年起呈持续下行趋势,2025年1-8月进一步降至32660.11元/吨,较2024年同期下降7.72%。

1.国内黄磷生产普遍采用电炉法工艺

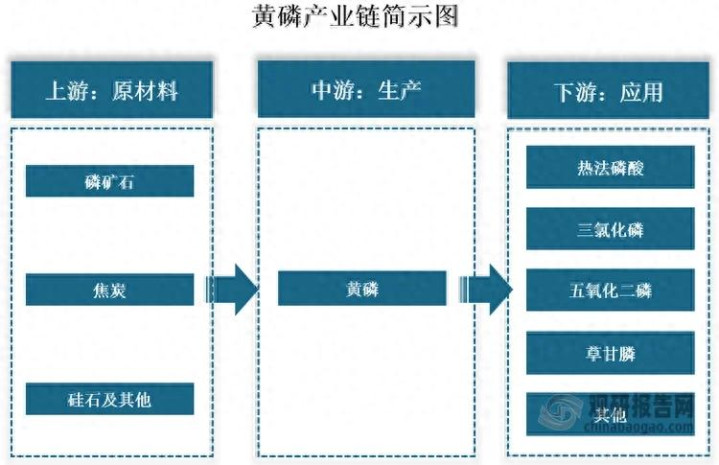

根据观研报告网发布的《中国黄磷行业现状深度研究与投资前景分析报告(2025-2032年)》显示,黄磷(P₄)又称白磷,是磷化工行业重要的中间产品。国内黄磷生产普遍采用电炉法工艺,具有实收率高、产品纯度高等显著优势。电炉法生产黄磷的核心原材料为磷矿石、焦炭与硅石,共同构成产业链上游环节;其下游则广泛应用于热法磷酸、三氯化磷、五氧化二磷及草甘膦等重要化工产品的生产,形成完整产业链。

2.政策影响下,黄磷新增产能受限,行业不断向绿色低碳方向转型发展

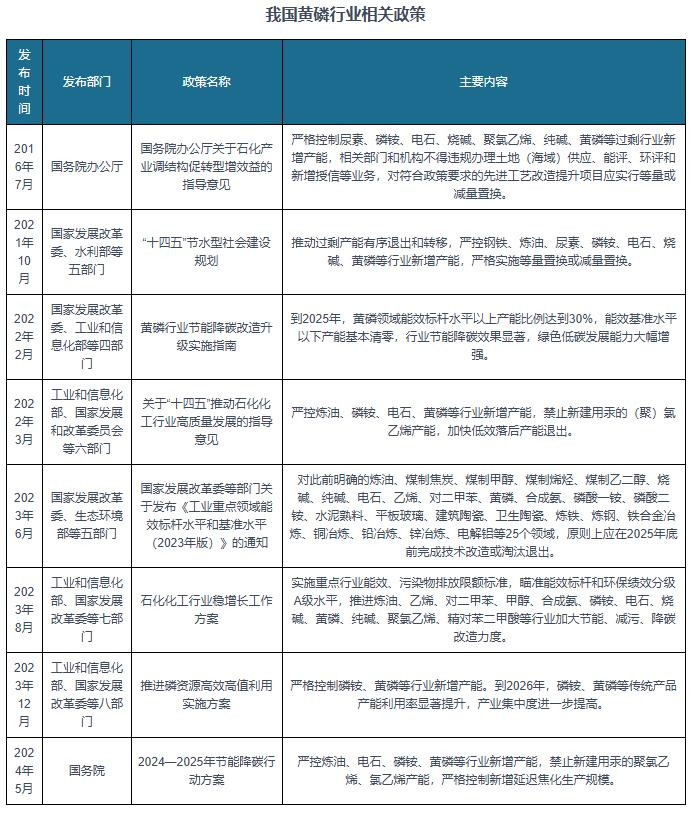

黄磷行业是典型的高耗能、高污染、高碳排放领域。采用电炉法生产1吨黄磷,需消耗约10吨磷矿石、2吨焦炭、2吨硅石,耗电量达13000-15000kWh,同时会产生2500-3000立方米尾气(其中75%-95%为一氧化碳)。基于此,黄磷行业的绿色发展长期受到国家政策的多维度约束与引导。

近年来,国家层面相继出台《国务院办公厅关于石化产业调结构促转型增效益的指导意见》《“十四五”节水型社会建设规划》等文件,严格限制黄磷新增产能;同时通过《黄磷行业节能降碳改造升级实施指南》《石化化工行业稳增长工作方案》等政策,推动行业实施节能降碳改造。在这一系列政策组合拳的驱动下,黄磷行业正加速向绿色低碳方向转型,无法满足能效环保要求的落后产能逐步被淘汰。

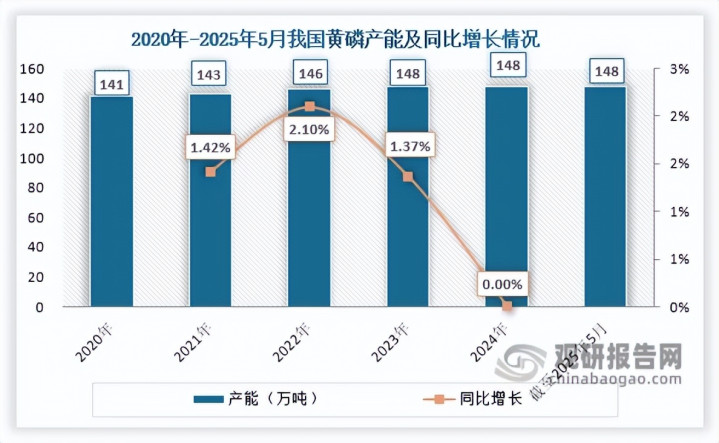

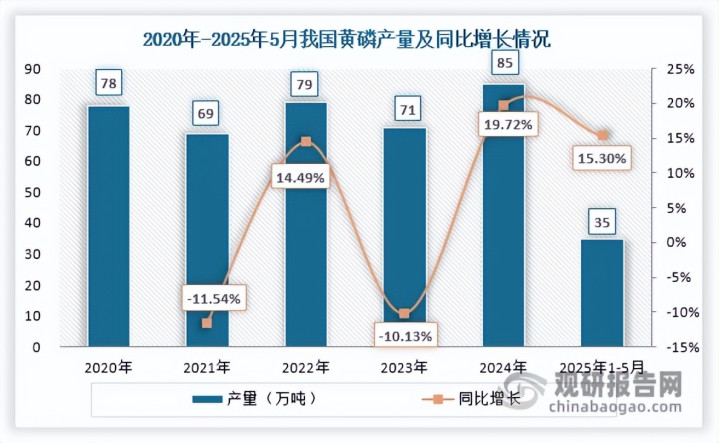

3.自2024年起,黄磷行业产能保持稳定,产量实现快速增长

在政策引导与供给侧结构性改革推动下,近年来我国黄磷行业产能增长有限并趋于平稳。数据显示,2021-2023年,黄磷产能仅从141万吨缓慢增至148万吨,净增仅7万吨;此后行业产能进入稳定期,截至2025年5月仍维持在148万吨左右,与上年持平。同时,黄磷行业呈现显著的资源集中特征,产能主要布局在磷矿资源富集、水电供应充足的区域,以湖北、贵州、云南、四川四省为核心产区。

产量方面,2020-2023年受“双碳”政策推进、产区限电限产及环保督察趋严等因素影响,黄磷生产受限,产量呈震荡下行态势。2024年这一情况改善,黄磷主产区供电稳定,此前停产的部分企业陆续复产,带动产量大幅增长至85万吨,同比增幅达19.72%;2025年1-5月,产量延续快速增长趋势,累计约35万吨,同比增长15.3%。

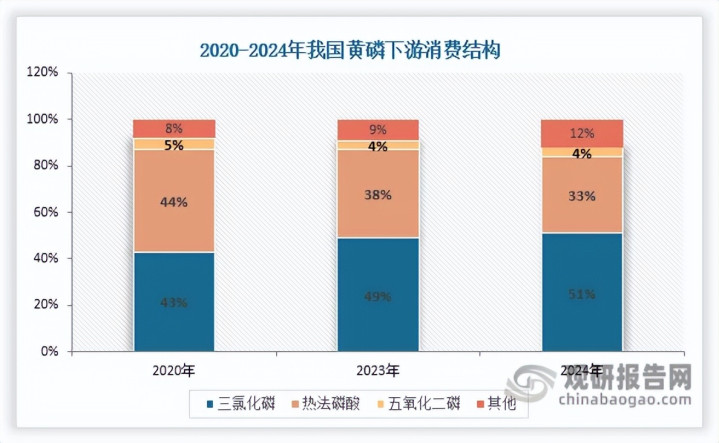

4.黄磷下游消费结构调整,热法磷酸占比缩减、三氯化磷登顶

我国黄磷下游消费结构高度集中,三氯化磷与热法磷酸是核心消费领域,长期合计占比超85%。值得关注的是,热法磷酸曾是我国黄磷下游第一大消费领域,但在“双碳”目标、“能耗双控”及环保政策持续收紧的背景下,成本和能耗更低的湿法磷酸(其生产不依赖黄磷)逐步形成替代效应,导致热法磷酸在黄磷消费结构中的占比持续收缩。

从具体数据来看,2020年热法磷酸消费占比为44%,虽位居第一但仅领先三氯化磷1个百分点。至2023年,其占比已降至38%,退居第二;2024年进一步收缩至约33%。与此同时,三氯化磷的消费占比持续攀升,从2020年的43%提升至2024年的51%,已确立其在黄磷下游消费中的主导地位。

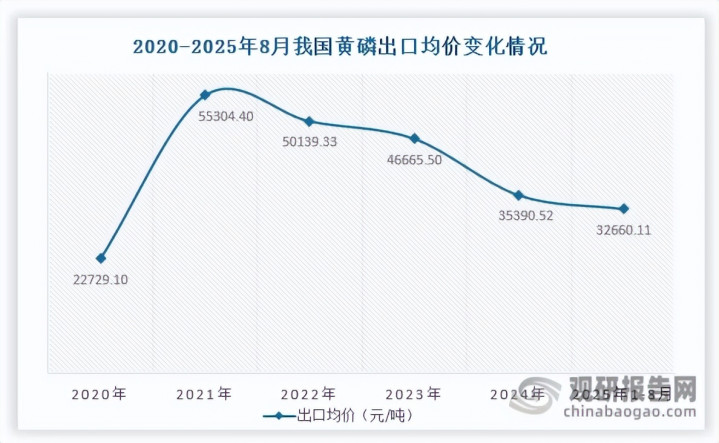

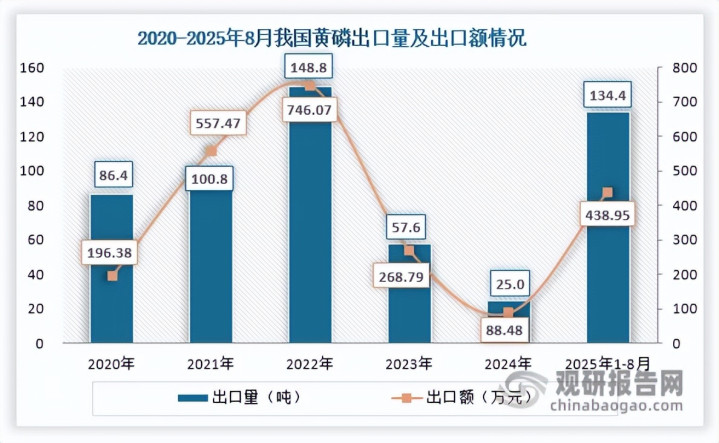

5.黄磷短期出口量暴涨,出口均价持续下跌

凭借丰富的磷矿资源、完整的磷化工产业体系以及成熟的生产技术,我国黄磷行业已实现高度自给自足,具备较强的自主供给能力。海关数据显示,2025年1-8月无黄磷进口记录。

从出口情况看,黄磷出口规模整体极小,产品基本用于国内消化。2020-2024年间,年度出口量始终未超过150吨。不过,在经历2023年、2024年连续两年出口下滑后,2025年1-8月其出口需求迎来显著反弹:出口量达134.4吨,较2024年同期暴涨437.60%;出口额为438.95万元,同比涨幅高达396.12%。

值得注意的是,与出口量短期回暖不同,我国黄磷出口均价自2022年起呈持续下行趋势。2025年1-8月,其出口均价进一步降至32660.11元/吨,较2024年同期下降7.72%,形成“量增价跌”的出口态势。